[analyse_image type=”featured” src=”https://statics.cedscdn.it/photos/MED_HIGH/2026/02/04/9339821_04235400_numeriveri.jpg”]

Il cambio di passo dell’economia italiana

Ora che l’economia italiana ha spezzato (si fa per dire) il muro dello ‘zero virgola’, e nell’ultimo semestre è cresciuta a un tasso annualizzato dell’1,01%, è tempo di ritornare sulla vexata quaestio: c’è stato un punto di flesso, un cambiamento di rotta, fra il ‘prima e dopo’ la pandemia?

Ma proprio i dati del secondo semestre stanno lì a confermarcelo, facendo un confronto fra quello che è successo ‘prima’ e ’dopo’ il Covid. Il ‘prima’ parte dalle stime del Pil trimestrale, che sono disponibili, nei dati Istat, a partire dal 1996. Mettiamo a confronto il periodo – più di un ventennio – fra il primo trimestre del 1996 e il quarto del 2019 (subito ante Covid). Il secondo parte dal 4° 2019 e arriva – secondo la disponibilità dei dati – al 4° 2025 (per il Pil) o al 3° 2025 (per le altre grandezze). Dette grandezze sono il Pil, il Pil esclusi gli investimenti in abitazioni, gli investimenti in costruzioni escluse le abitazioni (edilizia industriale, commerciale e opere pubbliche), e, infine, gli investimenti diversi dalle costruzioni (si tratta di macchinari, attrezzature, mezzi di trasporto e armamenti). A confronto sono due aree: l’Italia e il resto dell’Eurozona.

Guardiamo dapprima all’andamento del Pil. Nel primo periodo la performance dell’economia italiana è sconsolante: lungo tutti quei 23 anni il Pil è cresciuto solo del 13% (circa lo 0,5% medio annuo); per l’Eurozona (ex Italia) la crescita è stata del 52,4%. Nel secondo periodo le cose sono andate molto diversamente: gli ultimi sono, evangelicamente, diventati primi: l’economia italiana è cresciuta del 7,1% contro il 6,8% dell’Eurozona. Ora, molti obietteranno (giustamente) che questa inversione nella performance è dovuta ai leggendari bonus e superbonus, che hanno drogato il Pil. Basti pensare che, nel secondo periodo di soli 6 anni, i nostri investimenti in abitazioni sono cresciuti, in volume, di uno stupefacente 82,6%, contro una diminuzione (-8.0%) nell’Eurozona.

Guardiamo allora al Pil esclusi gli investimenti in abitazioni. Questi dati confermano che, senza i bonus, non è vero che siamo cresciuti più degli altri. Mentre nel primo periodo abbiamo un’analoga minorità di crescita (15,2% noi, 54,3% loro), anche nel secondo periodo cresciamo di meno (3,7% contro 7,3%). Tuttavia, se guardiamo alla riga “Italia meno Eurozona”, si vede come ci sia stato un grande miglioramento in questa ‘minorità: abbiamo fatto peggio sì, ma ‘meno peggio’, molto ‘meno peggio’ (e questo è vero anche se si guardasse alle variazioni medie annue). Procediamo: questo ‘meno peggio’ si trasforma in un nettissimo ‘più meglio’ se guardiamo a quella virtuosa componente della domanda che sono gli investimenti, il ‘grano da semina’, i semi della crescita futura.

La terza grandezza descrive gli investimenti in costruzioni diversi dalle abitazioni: come detto, l’edilizia non residenziale e le opere pubbliche. Anche qui, la bruttissima performance della nostra economia nel primo periodo (addirittura, quegli investimenti sono diminuiti del 14,5% contro un +17,5% nel resto dell’Eurozona) si trasforma radicalmente nel secondo periodo (Italia, +54,6%, gli altri, -1.0%). Ma i critici potrebbero non desistere: quella categoria di spesa capitale comprende gli esborsi per il famoso Pnnr: un altro deus ex machina che, oltre ai bonus, è venuto a falsare i risultati di crescita.

Obiezione, questa, comprensibile ma contro-deducibile, per due ragioni. Primo, anche se è vero che l’Italia ha avuto più fondi degli altri, è anche vero che il resto dell’Eurozona ha anch’essa goduto delle spese legate al meritorio Pnrr. Secondo, se è vero che quello stupefacente +54,5% deve molto al Pnrr, la stupefazione sta anche nel fatto che quei soldi siamo stati capaci di spenderli, cosa che non era affatto scontata. La buona notizia sta, allora, nel fatto che l’accresciuta capacità di spesa della Pubblica amministrazione è venuta ad aggiungersi – così come la maggiore crescita pura e cruda, che comprende la droga dei bonus – ai fattori che innalzano il Pil potenziale.

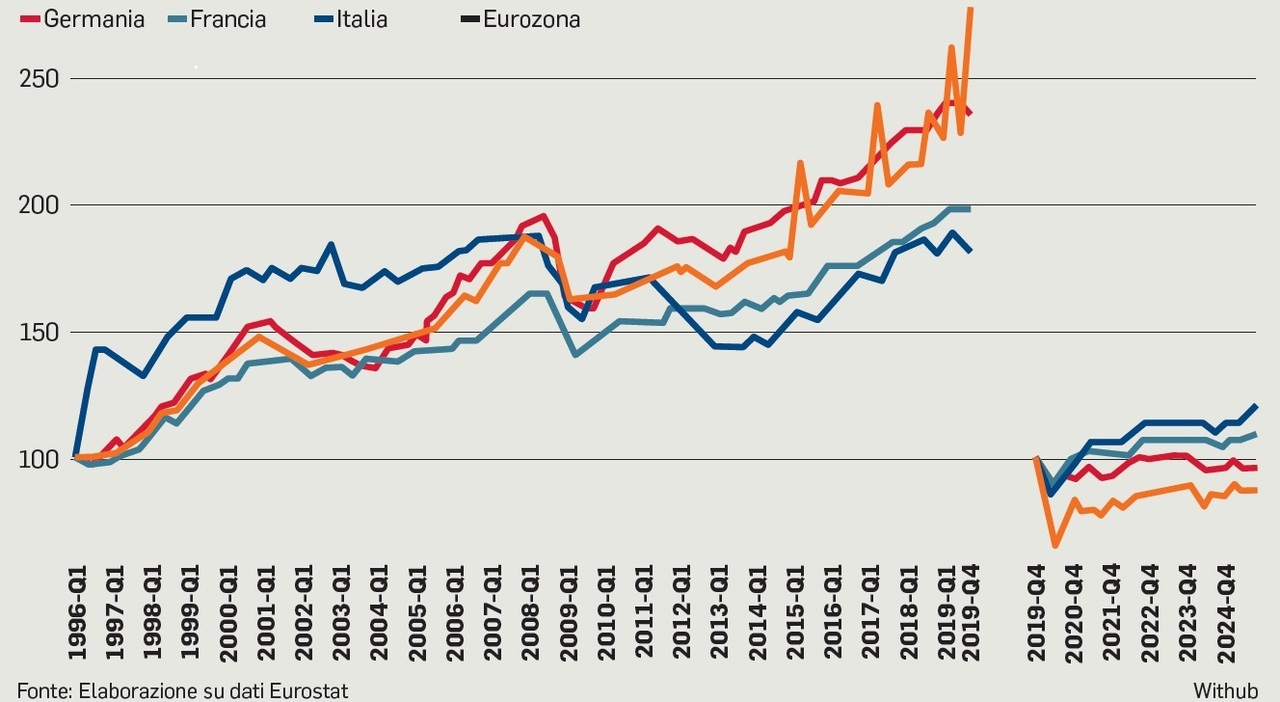

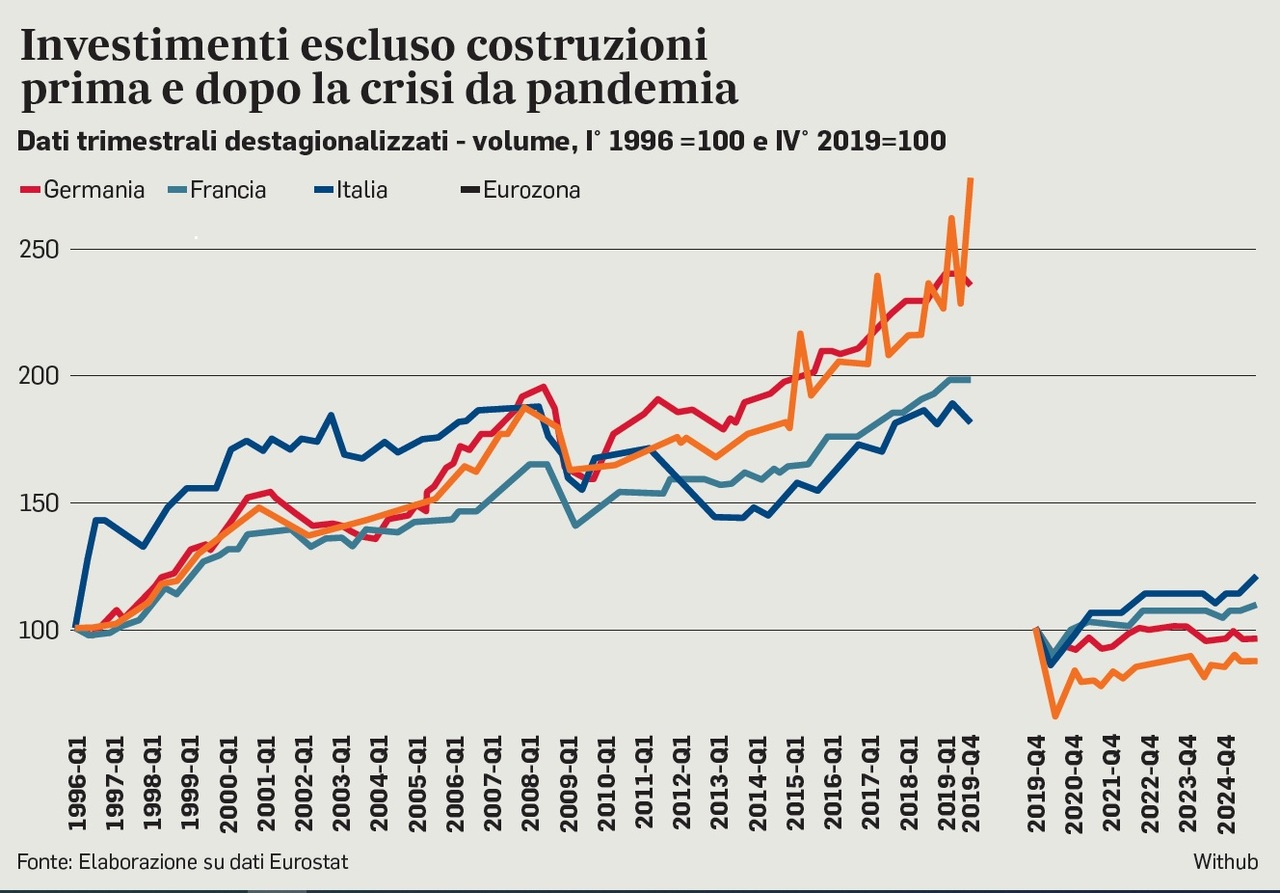

Ma contentiamo i critici, e guardiamo alla residua componente degli investimenti: macchinari, attrezzature, mezzi di trasporto e armamenti. Una componente, questa, che è influenzata solo marginalmente da bonus e Pnrr, e per la quale si riscontrano gli stessi andamenti sopra descritti. La minorità di crescita nel primo periodo è ancora maggiore: anche se quegli investimenti in Italia sono cresciuti dell’83,6 in quei 23 anni, per gli altri Paesi dell’area euro la crescita è stata del 179,5%. Ma le cifre si ribaltano ancora nel secondo periodo. Fuori d’Italia quegli investimenti sono diminuiti, dal 4° 2019 al 3° 2025, dell’11,4%; da noi, sono aumentati del 18,4% (accelerando, in termini di variazione media annua, rispetto agli andamenti del primo periodo).

La conclusione? È difficile negare che ci sia stato un cambio di passo nell’economia italiana. È vero che se guardiamo al lungo periodo – tutti gli anni dal 1996 al 2025 – riscontriamo ancora una minorità di crescita. Ma i Paesi, come gli individui, sono esseri viventi, che possono cambiare pelle. E gli ‘spiriti animali’ sembrano migliorare in Italia (perfino nella Pubblica amministrazione!).

.nl-optin-notext.nl-optinform .testata-bg {

background: #b22222;

}

.nl-optin-notext.nl-optinform .bg-wrap>div .nl-optin-bg {

opacity: 1;

background: #eee;

}

[analyse_source url=”http://ilmessaggero.it/editoriali/politica/cambio_passo_economia_italiana_editoriale_messaggero-9339821.html”]